France Esports dévoile les résultats de son baromètre édition 2020.

L’année 2020 aura été particulière à bien des égards. La crise sanitaire liée à la COVID-19 et la crise économique qui en a découlé ont indéniablement impacté l’ensemble des Français.e.s, et leurs habitudes concernant l’esport n’y ont forcément pas échappé.

C’est dans ce contexte particulier que, pour la troisième année consécutive, l’association France Esports présente les résultats de son étude nationale visant à identifier et mieux connaître les comportements des joueur.se.s et spectateur.rice.s d’esport français. Accompagnée par Médiamétrie, et soutenue depuis cette édition par la Caisse des Dépôts et la région Occitanie, l’association souhaite depuis 2017 mettre à disposition de l’ensemble de l’écosystème esportif un outil pratique, fiable, précis et adapté à toutes les visions et représentations qui se côtoient dans le secteur. Cette année l’édition 2020 intègre l’évolution régionale avec les 12 régions de France.

Présentation des principaux résultats

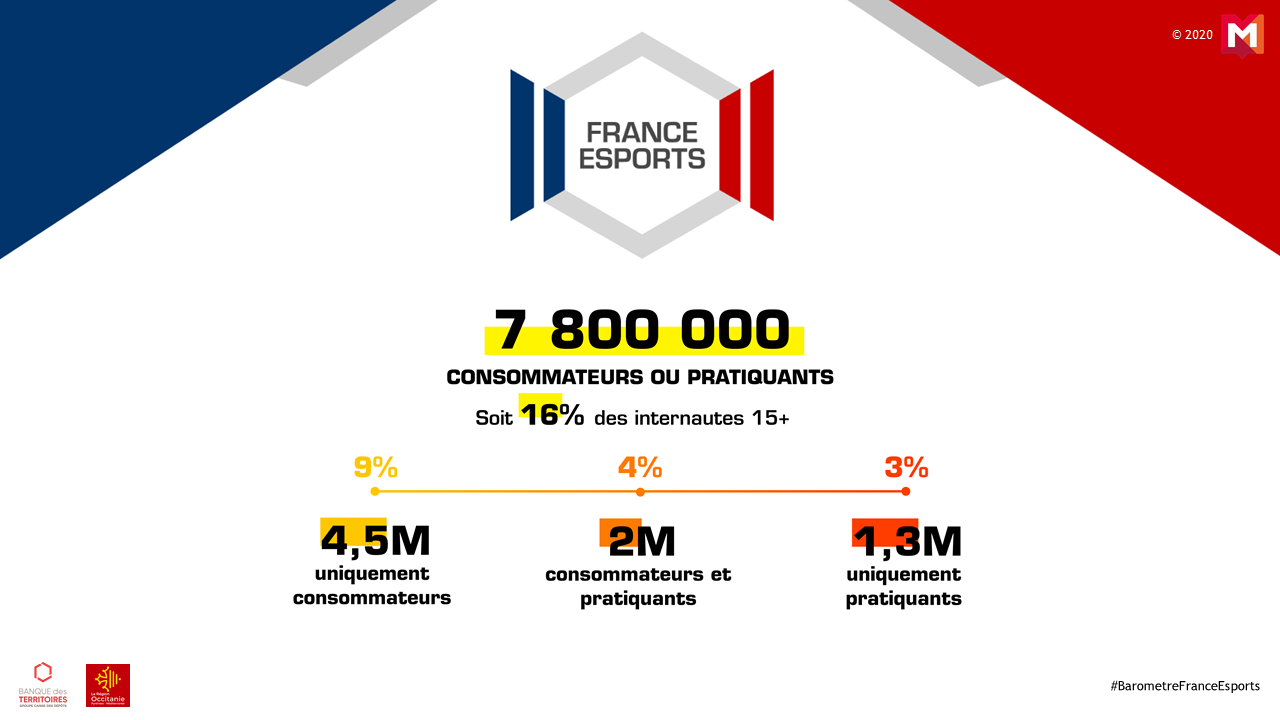

Pour cette nouvelle édition, France Esports a souhaité apporter de nouvelles grilles de lecture aux résultats. Ainsi, l’enquête révèle cette année que 7.8 millions d’internautes de 15 ans et + (16%) sont soit des consommateurs d’esport (c’est-à-dire qui regardent des compétitions de jeux vidéo) soit des pratiquants d’esport (c’est-à-dire qui jouent à des parties classées et/ou s’inscrivent à des compétitions de jeux vidéo). Parmi ces personnes, 4.5 millions sont exclusivement des consommateurs (9%), 2 millions sont des consommateurs ET des pratiquants (4%), et 1.3 million sont exclusivement des pratiquants (3%).

Profils des joueurs

Comme l’année précédente, les données récoltées ont fait émerger trois grandes catégories de joueurs en fonction de leur manière de pratiquer le « jeu vidéo d’affrontement », c’est-à-dire permettant de se confronter à d’autres joueur.se.s simultanément :

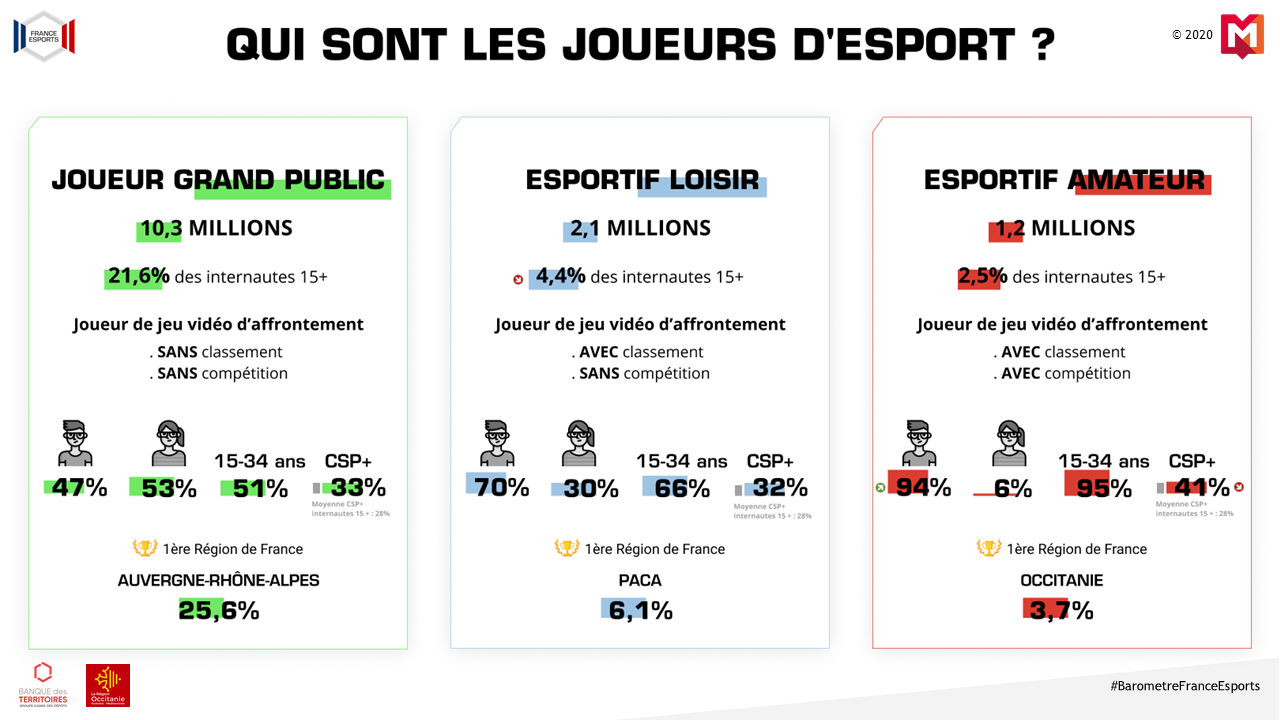

- Les « Joueurs Grand Public » : ce sont les internautes qui déclarent jouer à des jeux vidéo permettant d’affronter d’autres joueur.se.s simultanément, sans classements, et sans inscription à des compétitions organisées. Cette première catégorie représente 21,6% de la population interrogée et constitue par extrapolation 10,3 millions de personnes en France. Légère évolution par rapport à l’édition précédente, la proportion de femmes (53%) cette année est plus importante que celle des hommes (47%). Difficile pour le moment d’en tirer une quelconque conclusion tant l’inflexion est fine, mais cela confirme la tendance d’une répartition genrée plutôt équilibrée sur les groupes de joueur.se.s les moins compétitifs de l’enquête. Ce groupe est constitué comme l’année dernière à moitié d’individus âgés de 15 à 34 ans (51%), soulignant le caractère multigénérationnel de cette catégorie. Enfin, comme l’année dernière, 33% d’entre eux sont issus de catégories socio-professionnelles supérieures.

Nouveauté de cette année, il nous est maintenant possible d’identifier les régions dont le pourcentage de population de chacune des catégories est le plus élevé. Et c’est donc la région Auvergne-Rhône-Alpes (25,6%) qui constitue le plus important vivier de « Joueurs Grand Public » en France pour l’année 2020.

- Les « Esportifs Loisir »: ce sont les internautes qui déclarent jouer à des jeux vidéo permettant d’affronter d’autres joueur.se.s simultanément, qui effectuent des parties classées (ranked et ladders), mais sans inscription à des compétitions organisées. Cette seconde catégorie est celle dont le volume a le plus évolué par rapport à l’année dernière puisqu’elle ne représente plus que 4,4% de la population interrogée (-1,5 points) et ne constitue par extrapolation plus que 2,1 millions de personnes en France. Cependant, le profil sociodémographique de ce groupe n’a quasiment pas évolué par rapport à l’année dernière : il est toujours composé au deux-tiers d’hommes (70%) et d’individus âgés de 15 à 34 ans (66%). En légère hausse par rapport à l’année dernière, ce groupe est constitué à 32% (+5 points) d’individus issus de catégories socio-professionnelles supérieures.

En ce qui concerne les régions, c’est Provence-Alpes-Côte d’Azur qui arrive en tête en France avec un pourcentage de 6,1% « d’Esportifs Loisir » sur son territoire.

- Les « Esportifs Amateurs »: ce sont les internautes qui déclarent jouer à des jeux vidéo permettant d’affronter d’autres joueur.se.s simultanément, qui participent à des parties classées (ranked et ladders), et qui se sont inscrits à au moins une compétition organisée de jeux vidéo (en ligne ou en LAN) au cours des douze derniers mois. Cette dernière catégorie n’évolue quasiment pas par rapport à l’année dernière : elle représente 2,5% de la population interrogée et constitue par extrapolation 1,2 millions de personnes en France. Ce groupe est encore un peu plus quasi-exclusivement composé d’hommes (94%) que l’année dernière (+4 points) et d’individus âgés de 15 à 34 ans (95%). Enfin, si le pourcentage d’individus issus de catégories socio-professionnelles supérieures enregistre une baisse (-13 points), ce groupe reste tout de même bien au-dessus des deux autres et des internautes de 15 ans et plus sur cet indicateur (41%).

Enfin, en 2020, c’est la région Occitanie qui bénéficie du pourcentage le plus élevé « d’Esportifs Amateurs » sur son territoire (3,7%).

Pratiques des joueurs

Comme l’année dernières, les genres vidéoludiques et esportifs les plus joués et le temps accordé à la pratique différent très largement entre les trois populations identifiées :

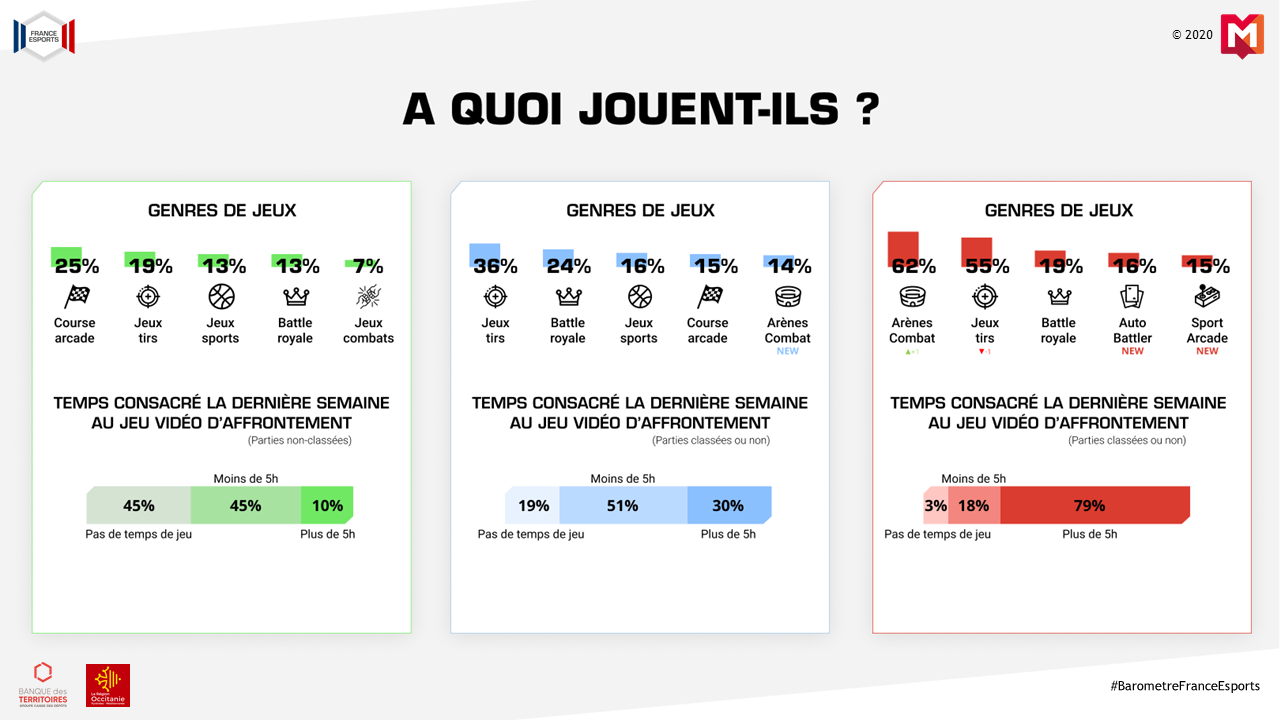

Cette année, les « Joueurs Grand Public » déclarent privilégier dans l’ordre :

- les jeux d’arcade de course (comme Mario Kart) pour 25% (+4 points),

- les jeux de tir (comme Call of Duty) pour 19% (=),

- les jeux de simulations sportives (comme FIFA) pour 13% (-5 points),

- les jeux de Battle Royale (comme Fortnite) pour 13% (+1 point),

- les jeux de combat (comme Smash Bros Ultimate) pour 7% (-2 points).

Près de la moitié de ce groupe (45%) n’a pas joué au cours des sept derniers jours, la même proportion y a consacré moins de cinq heures (45%), et une infime partie (10%) a dédié plus de 5 heures à la pratique de jeux vidéo d’affrontement.

Les « Esportifs Loisir » déclarent privilégier dans l’ordre :

- les jeux de tir (comme Call of Duty) pour 36% (-6 points),

- les jeux de Battle Royale (comme Fortnite) pour 24% (-2 points),

- les jeux de simulations sportives (comme FIFA) pour 16% (-4 points),

- les jeux d’arcade de course (comme Mario Kart) pour 15% (+4 points),

- les MOBA (comme League of Legends) pour 14% (entrée).

Ils sont 19% dans ce groupe à n’avoir pas joué à des jeux vidéo d’affrontement au cours des sept derniers jours, mais la moitié (51%) y a consacré moins de 5 heures, et un petit tiers (30%) y a dédié plus de 5 heures, que les parties soient classées ou non.

Enfin, c’est certainement dans la catégorie des « Esportifs Amateurs » qu’émergent les évolutions les plus marquées par rapport à l’année 2019. L’engouement pour de nouvelles licences (comme TeamFight Tactics) et le désintérêt pour d’autres (comme Overwatch et dans une moindre mesure Hearthstone ou Fortnite) voient l’entrée des autobattlers et des jeux d’arcade de sport dans les choix plébiscités par cette catégorie, poussant ainsi au-delà du Top 5 les jeux de cartes et les jeux de combat :

- les jeux en arènes de bataille (comme League of Legends) pour 62% (+17 points, +1 place),

- les jeux de tir (comme Valorant ou Counter-Strike) pour 55% (+1 point, -1 place),

- les jeux de Battle Royale (comme Fortnite ou PUBG) pour 19% (-10 points),

- les autobattlers (comme TeamFight Tactics) pour 16% (entrée),

- les jeux d’arcade de sport (comme Rocket League) pour 15% (entrée).

Une infime minorité (3%) n’a pas joué au cours des sept derniers jours, une petite partie (18%) y a consacré moins de cinq heures, tandis que l’immense majorité (79%) a dédié plus de 5 heures à la pratique de jeux vidéo d’affrontement, que les parties soient classées ou non.

Compétitions et consommation

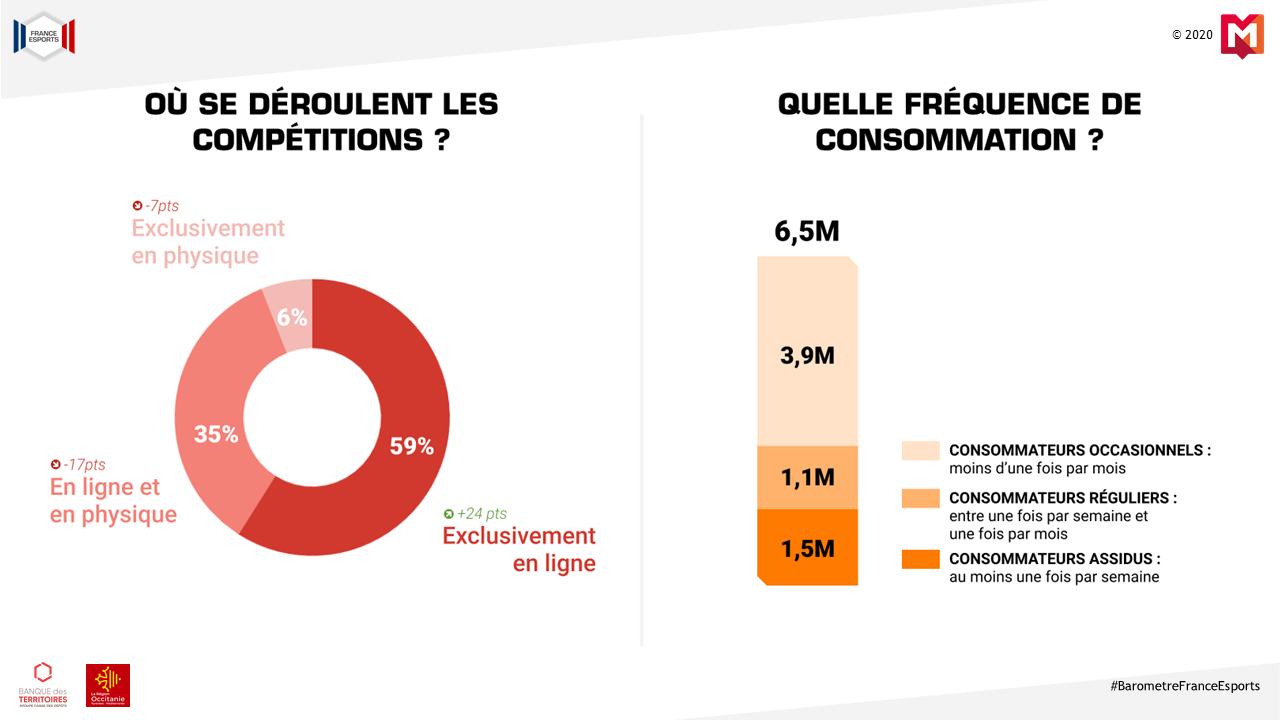

Si le confinement lié à la crise sanitaire a particulièrement impacté l’un des maillons de la chaîne de valeurs de l’industrie esportive, c’est bien celui des organisateurs de compétitions physiques. Ces derniers sont les premiers à en avoir initialement souffert avec le report ou l’annulation de près de 80 LANs depuis mars 2020 sur le territoire. La pratique compétitive des « Esportifs Amateurs » a donc drastiquement changé cette année comme le révèlent les résultats. En effet, plus de la moitié du groupe (59%) a exclusivement participé à des compétitions en ligne au cours des douze derniers mois (soit 24 points supplémentaires par rapport à 2019), une infime minorité (6%) a exclusivement participé à des compétitions en présentiel (-7 points), tandis que seul un tiers (35%) a participé aux deux (soit 17 points de moins qu’en 2019). On observe donc cette année un glissement massif de la pratique compétitive en présentiel vers une pratique en ligne.

Cette année, ce sont 14% (-1 point) des enquêté.e.s qui ont regardé au moins une compétition organisée de jeux vidéo au cours des douze derniers mois, que ce soit directement sur place, en ligne sur Internet (plateforme de diffusion ou rediffusion) ou à la télévision. Par extrapolation, cela correspond à 6,5 millions de Français.e.s. Cette année, nous proposons une lecture plus fine en distinguant trois niveaux de consommation :

- Les « Consommateurs Assidus » (3%) qui regardent de l’esport au moins une fois par semaine et qui constituent 1,5 million d’individus.

- Les « Consommateurs Réguliers » (2%) qui en visionnent entre une fois par semaine et une fois par mois, et qui représentent 1,1 million de personnes.

- Les « Consommateurs Occasionnels » (9%) qui regardent de l’esport moins d’une fois par mois, soit 3,9 millions de personnes.

Usages

Comme l’année dernière, les usages diffèrent là encore drastiquement selon les trois populations, et l’engagement de ces dernières varie également très nettement :

Seuls 40% des « Joueurs Grand Public » sont des consommateurs d’esport (+2 points) et seuls 10% en consomment au moins une fois par mois sur quelque plateforme que ce soit. Peu engagés, seuls 7% se sont rendus physiquement à un événement au cours des douze derniers mois et 4% ont regardé une compétition sur Internet lors des sept derniers jours. Seule la télévision semble être un médium (relativement) utilisé par 12% de ce groupe (-2 points).

Concernant le temps de visionnage hebdomadaire de compétitions esportives, parmi les 40% de consommateurs, ils sont 38% à y accorder moins de cinq heures et seulement 2% plus de cinq heures.

Les « Joueurs Grand Public » déclarent principalement regarder des compétitions de :

- Fortnite Battle Royale (28%) (-5 points, +1 place)

- FIFA (27%) (-8 points, -1 place)

- Call of Duty (25%) (+6 points)

- League of Legends (15%)

- Minecraft (6%) (entrée)

En ce qui concerne les « Esportifs Loisir », les résultats de cette année soulignent une forte baisse (-12 points) du pourcentage de consommateurs (59%) au global, et seuls 23% en consomment au moins une fois par mois. Comme les « Esportifs amateurs », ils ne sont que 8% à s’être rendus à un événement sur place l’année précédente (-5 points), 11% à avoir regardé des compétitions sur Internet au cours des sept derniers jours (-5 points), un peu moins que l’année dernière (15%) à privilégier la télévision pour suivre des compétitions (-8 points).

Concernant le temps de visionnage hebdomadaire de compétitions esportives, parmi les 59% de consommateurs, ils sont là encore la quasi-totalité (57%) à y accorder moins de cinq heures et une infime minorité (2%) y consacrent plus de cinq heures.

Par rapport à l’année dernière, quelques modifications apparaissent dans les jeux les plus suivis en compétition par ce groupe. Si seul un titre n’apparaît plus dans le classement (Counter Strike) au profit d’un autre jeu de tir, les positions ont bien évolué, voyant League of Legends prendre solidement la première place avec une forte progression. À l’opposé, FIFA est le jeu dont le recul est le plus franc.

Les « Esportifs Loisir » déclarent ainsi en 2020 principalement regarder des compétitions de :

- League of Legends (29%) (+11 points, +2 places)

- Fortnite Battle Royale (26%) (-3 points, -1 place)

- Call of Duty (18%) (+5 points, +2 places)

- FIFA (17%) (-10 points, -2 places)

- Overwatch (12%) (entrée)

Enfin, comme l’année dernière, les « Esportifs Amateurs » se révèlent être la catégorie la plus radicalement engagée puisque la totalité des répondants (100%) visionne des compétitions des jeux vidéo, et 93% au moins une fois par mois. À l’image d’une consommation d’esport globale beaucoup plus élevée que les autres catégories, les « esportifs amateurs » sont ceux qui se rendent davantage sur place à des événements esportifs (46%). On observe néanmoins une baisse de 22 points par rapport à 2019 pour ce mode de consommation, qui peut en partie s’expliquer par le contexte sanitaire actuel. Parallèlement, une grande majorité (81%) déclare avoir regardé des compétitions sur Internet au cours des sept derniers jours (+8 points). Cependant, la télévision ne semble toujours pas être un médium privilégié par ce groupe, puisque seuls 15% déclarent avoir utilisé ce médium pour suivre des compétitions au cours des douze derniers mois (+1 points).

Concernant le temps de visionnage hebdomadaire de compétitions esportives, là encore ce groupe se distingue par son engagement, puisque parmi les 100% de consommateurs, ils sont majoritaires à y consacrer plus de cinq heures (53%), et donc 47% à y accorder moins de cinq heures.

C’est dans cette catégorie que les évolutions sont les plus marquées, puisque derrière les deux titres indétrônables de l’esport (League of Legends et Counter-Strike), trois des jeux du classement de 2019 disparaissent du Top 5 (Overwatch, Hearthstone et Fortnite) et sont remplacés par trois titres, dont deux sorties très récentes.

Les « Esportifs Amateurs » déclarent ainsi en 2020 principalement regarder des compétitions de :

- League of Legends (69%) (+13 points)

- Counter-Strike : Global Offensive (32%) (-13 points)

- Valorant (21%) (entrée)

- Rocket League (17%) (entrée)

- TeamFight Tactics (15%) (entrée)

Riot Games positionne ainsi trois de ses titres dans le Top 5 des jeux les plus suivis en compétition par les « esportifs amateurs » tout en consolidant sa première place au classement grâce à League of Legends. Counter-Strike de Valve, bien que toujours dans les jeux les plus plébiscités vingt ans après la sortie de sa première itération, semble sensiblement accuser le coup face à l’arrivée tonitruante de Valorant en troisième place. L’entrée de Rocket League de Psyonix en quatrième position peut s’expliquer par la facilité de compréhension du jeu et sa spectacularité, alliées à la structuration de sa scène compétitive et les succès français au plus haut-niveau international. Enfin, la présence de TeamFight Tactics en cinquième position peut également s’expliquer par les performances françaises aux finales des premiers championnats du monde qui se sont déroulés au début du mois de septembre 2020, et souligne le succès croissant de ce nouveau genre vidéoludique que sont les autobattlers.

Objectifs

Les principaux objectifs du Baromètre sont de définir et quantifier les différentes catégories de joueur.se.s et fans d’esport en France en fonction de leurs usages et pratiques, et d’en mesurer leur évolution au cours du temps pour faire émerger certaines tendances.

Pensée avant tout comme un outil à destination des acteurs de l’écosystème esportif français, l’étude est depuis sa première édition délibérément nationale, de grande ampleur et décorrélée d’objectifs commerciaux.

Cependant, fidèle à notre volonté de proposer des indicateurs toujours plus précis au fur et à mesure des éditions, nous avons souhaité cette année présenter des résultats à un niveau plus local, en apportant une granularité régionale au Baromètre. En effet, parmi les nombreux enjeux auxquels est confronté le secteur esportif français actuellement, celui de sa structuration – et donc de sa territorialisation – en constitue certainement l’un des plus déterminants. Les données régionales récoltées devraient donc pour la première fois apporter des indicateurs solides aux acteurs locaux.

Méthodologie

Depuis la première édition, France Esports et Médiamétrie mettent un point d’honneur à s’assurer que la méthodologie de l’enquête soit construite rigoureusement afin de récolter les données les plus fiables possibles. Après l’évolution méthodologique importante effectuée lors de l’édition précédente, l’enquête de cette année n’a pas subi de modifications majeures du questionnaire, afin d’assurer une lecture rigoureuse et pertinente de l’évolution des résultats d’une année sur l’autre. Néanmoins, des questions sur le budget dépensé pour l’esport et sur les marques associées à l’esport ont été ajoutées.

Parmi les évolutions méthodologiques notables de cette année, trois méritent d’être soulignées :

- Découpage de l’échantillon principal en 12 régions : Afin de pouvoir différencier les résultats du Baromètre en fonction de l’ensemble des régions et de pouvoir y observer les principaux indicateurs de consommation et de pratique de l’esport, le territoire français a été divisé en douze régions (UDA 12) et non plus en cinq (UDA 5) comme cela était jusqu’à présent le cas. Il nous est ainsi à présent possible de mieux connaître et comprendre les populations de joueur.se.s et de fans à l’échelon local.

- Sur-échantillons régionaux : Deux sur-échantillons ont été intégrés pour les régions Occitanie et Auvergne-Rhône-Alpes, afin de garantir une représentativité optimale des esportif.ve.s dans ces régions. Un fois additionnés avec l’échantillon national, nous atteignons cette année un volume de 5551 internautes de 15 ans et plus représentatifs de la population française pour l’échantillon principal (soit 1529 de plus que l’édition précédente), en faisant de ce fait l’enquête sur l’esport réalisée jusqu’à présent en France avec l’échantillon le plus important.

- Échantillon secondaire : L’échantillon secondaire composé d’individus du Collège des Joueur.se.s de France Esports représente cette année près de trois fois plus de répondant.e.s qu’en 2019, soit 886 internautes de 15 ans et plus au lieu des 328 de l’édition précédente. Ce volume permet d’assurer une plus grande fiabilité dans les résultats et des marges d’erreurs moins importantes. Cet échantillon secondaire constitué de personnes déjà familières de l’esport, nous permet de récolter des données solides sur les caractéristiques des joueurs ayant participé à des compétitions (en ligne ou en LAN) au cours des 12 derniers mois (« Esportifs Amateurs »). L’échantillon principal, quant à lui, nous permet (i) d’identifier les différentes catégories, (ii) d’évaluer la notoriété de l’esport, et (iii) de récolter les données issues des joueurs qui participent à des parties classées mais ne s’inscrivent pas en compétition (« Esportifs Loisir ») et de ceux qui ne font ni parties classées, ni compétitions (« Joueurs Grand Public »).

Les deux échantillons ont été interrogés et traités séparément à l’aide d’un questionnaire en ligne auto-administré entre le 27 août et le 24 septembre 2020 pour l’échantillon principal (4 semaines) puis du 10 au 24 septembre 2020 pour l’échantillon secondaire (2 semaines). Les informations ainsi récoltées auprès des enquêté.e.s concernent :

- leurs caractéristiques sociodémographiques (âge, sexe, CSP, lieu d’habitation, etc.) ;

- leur connaissance et représentation de l’esport (taux de pénétration dans la société, confusions sur le terme, etc.) ;

- leur consommation de compétitions de jeux vidéo (compétitions suivies, temps accordé, plateformes utilisées, accompagnement, budget dépensé, notoriété des équipes et des marques, etc.) ;

- leur pratique de jeux vidéo qui permettent aux joueurs de s’affronter (jeux pratiqués, mode d’affrontement, participation à des compétitions, supports utilisés, motivations, temps alloué, etc.) ;

- leurs habitudes culturelles et sportives (pratique du sport, sorties culturelles, loisirs, etc.).

Limites

Comme toutes les enquêtes, celle du Baromètre ne déroge pas à quelques limites qu’il est important de partager en toute transparence et dont il est nécessaire d’avoir conscience lors de l’interprétation des résultats :

- Le questionnaire a été distribué en ligne, ce qui signifie que seuls les foyers connectés à Internet ont été interrogés.

- Les deux échantillons sont composés d’individus âgés de 15 ans et plus. Les usages et pratiques des plus jeunes enfants n’ont donc pas été mesurés.

- Le questionnaire est un instrument de mesure déclaratif. À ce titre, bien qu’un maximum de précautions aient été prises lors de la construction du questionnaire, les comportements jugés socialement « désirables » (comme par exemple « se rendre régulièrement au musée ») peuvent donner lieu à une surestimation (ou sur-déclaration) des enquêté.e.s, tandis qu’au contraire, les comportements jugés socialement « indésirables » (comme par exemple « jouer plus de vingt heures par semaine aux jeux vidéo ») peuvent avoir tendance à être sous-estimés (ou sous-déclarés) par les enquêté.e.s.

- L’échantillon secondaire n’est pas représentatif de la population française. Les 886 internautes qui le composent ont des caractéristiques spécifiques propres qui ne sont pas représentatives de l’ensemble de la population des internautes français de 15 ans et plus.

Conclusion

Les résultats de cette nouvelle édition du Baromètre viennent donc à la fois consolider certaines tendances déjà observées en 2019 concernant le nombre, les comportements, les pratiques, les usages et l’engagement des différentes populations de pratiquant.e.s et de spectateur.rice.s, mais en révèlent également les évolutions qui s’inscrivent dans un contexte social et sanitaire inédit. Comme l’année dernière, l’échantillon secondaire duquel sont issues les données sur les « Esportifs Amateurs » apporte un éclairage fin et précis sur les individus les plus concernés par l’esport sur le territoire et souligne ses spécificités très marquées.

Pour rappel, cette nouvelle infographie diffusée publiquement ne présente que les chiffres-clés de 2020 et ne constitue qu’une infime partie de l’ensemble des données qui ont été récoltées. La totalité de ces dernières sont mises à disposition dans le « Baromètre étendu 2020 » réservé aux membres cotisants de l’association. France Esports souhaite ainsi depuis la mise en place de cette étude annuelle en 2017, qu’elle puisse trouver son utilité auprès de l’ensemble des acteurs de l’écosystème esportif français, qu’ils soient associatifs, commerciaux, économiques, institutionnels ou bien encore universitaires.